拼多多:一个基本盘两种可能性,C2M是最大机会

⏹用户需求的差异化和传播场景的不断进化决定了电商领域很难有所谓的终局形态。新型电商平台规模化的背后一定是其平台特性更好地满足了部分用户的部分需求。拼多多的崛起源于(1)供给端上,阿里平台升级、打击假冒伪劣迫使低端商家需要寻找新的流量平台。需求端上,低线城市价格敏感人群规模化触网。供需两端形成无缝共振;(2)充分挖掘了微信这一超级场景,并利用微信特点践行了有效的增长策略,主要增长策略包括团拼和激励等。

⏹巨人挡道,阿里是拼多多进化之路上无法回避的对手。对于一个致力于成为综合型电商平台的公司来说,双边网络模型中自我维持的增长过程会遇到比理想环境多得多的困难。这种困难可能出现在B端扩品类上面,可能出现在C端扩用户上,也有可能两者皆有且互为负向循环。对于先发者,需要通过持续创新来进行破壁。对于追赶者,可以享受到先发者已经搭建好的基础设施,但难免遇遭先发者强劲的俯视打击。拼多多与阿里的博弈和对抗将是中国电商战场未来主要看点之一。

⏹进化中的拼多多,一个基本盘和两种可能性。一个基本盘:能否锁住现有用户被满足的需求(用户粘性问题,减少优惠券后用户留存情况,如何面对阿里下沉带来的竞争压力);两种可能性:能否充分挖掘既有用户更加丰富和更加品质化的购物需求(平台升级问题,从农产品、FMCG向其他品类延伸);能否抢夺已经被阿里、京东满足的用户需求(比起前者,难度更大)。

⏹用户获取成本是观察拼多多商业模式有效性和成长性最核心的指标之一。2018第四季度,拼多多用户获取成本飙升至177元。快速飙升的用户获取成本一方面对拼多多盈利能力和现金流状况形成了显著拖累。但更令资本市场隐忧的是当前形态拼多多可能面临的用户张力问题。考虑到2018第四季度有“双十一”、高价值品类补贴等特殊因素存在,2019第一季度,营销费用对新增用户的拉动将是最主要的经营看点。

⏹反向定制是拼多多最可行进化方向,也是最大机会。电商对零售的重构已经走到供应链环节。现有B2C模式下,商家主要基于过往经验或数据进行市场预判。产出和需求一旦出现不匹配,便会降低库存周转率,进而影响商家经营效率。C2M模式下,商家可以知道消费者的具体需求并协助商家生产、制造相应的产品,通过市场需求迅速改变供应链,提升生产效率。较之淘宝,拼多多在产品基因上更适合推进反向定制。淘宝以搜索为核心,推送为辅助,侧重于满足长尾个性化需求。而拼多多诞生伊始就走的商品推送,爆款带量模式。比起淘宝,拼多多能够更加高效地聚集离散的用户需求,通过集合的形式反馈给商家,重塑商家供给模式和供给周期。

⏹风险提示:宏观经济下行风险;获客成本快速上升;假货问题;品牌形象提升不及预期;品类扩张受阻;张良卫李磊拼多多发展分析1 / 24内容目录

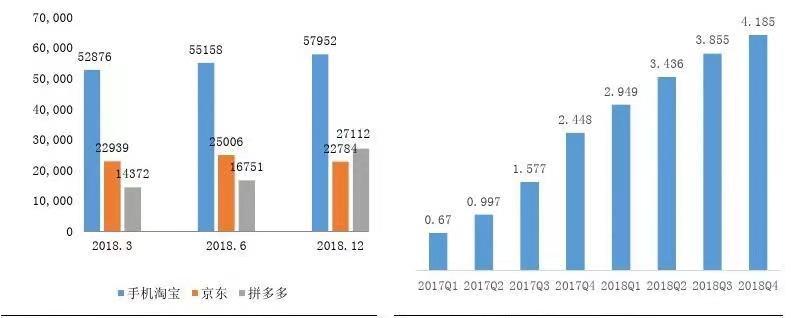

1. 拼多多基本介绍 (4)1.1. 拼多多发展简史 (4)1.2. 拼多多股权结构 (4)2. 拼多多主要经营指标:用户、GMV、收入、盈利能力 (5)2.1. 用户端:超高速增长,规模已达电商第二 (5)2.2. GMV:超高速增长,人均年GMV1127元 (5)2.3. 货币化:2018年货币化率为2.8% (6)2.4. 盈利能力:销售费用拖累盈利能力 (7)3. 拼多多崛起:供需完美共振,有效挖掘微信这一超级场景 (8)3.1. 供给端:阿里、京东平台升级迫使低端卖家需要寻找新的流量来源 (8)3.2. 需求端:完美契合低线城市购物需求,与供给端形成共振 (8)3.3. 微信是供需共振的基础,社交属性放大振幅 (9)3.4. 充分挖掘微信场景,行之有效的增长策略 (10)3.4.1. 用户获取(Acquisition) (11)3.4.2. 提高用户活跃度(Activation) (11)3.4.3. 提高留存率(Retention) (12)3.4.4. 创收(Revenue) (12)3.4.5. 自传播(Refer) (13)4. 电商:难言终局的残酷战场 (13)4.1. 差异化的需求和快速迭代的传播环境,电商战役难言终局 (13)4.2. 回眸:阿里对京东的遏制 (14)4.3. 快速崛起的拼多多,势必遭遇阿里、京东更加激烈的对抗 (15)5. 拼多多的一个基本盘,两个可能 (16)5.1. 一个基本盘:用户有机粘性较高,低营销效率可能拖累稳态利润率 (16)5.2. 两个可能:品牌馆是平台升级一次不算成功的尝试 (18)5.3. 两个可能:用户获取成本是拼多多潜力最关键的检阅指标 (19)6. 反向定制是最可行的进化方向,也是最大机会 (20)6.1. 拼多多产品基因更适合C2M转型 (20)6.2. C2M之“多多果园” (21)6.3. C2M之“拼工厂” (22)7. 风险提示 (23)图表目录图表1:拼多多发展简史 (4)图表2:拼多多持股比例 (4)图表3:拼多多移动端MAU数量(万) (5)图表4:拼多多年度活跃买家数量(亿) (5)图表5:拼多多GMV情况(亿元,LTM) (6)图表6:拼多多人均GMV(元、LTM) (6)图表7:拼多多货币化产品 (6)图表8:拼多多主要收入来源为在线营销业务 (7)图表9:拼多多货币化率 (7)图表10:阿里巴巴货币化率 (7)图表11:拼多多毛利率、净利率 (8)图表12:拼多多销售费用率、管理费用率 (8)图表13:主要电商用户在各线城市分布 (9)图表14:拼多多用户收入构成 (9)图表15:2018年10月APP用户年龄 (9)图表16:网民数量、微信用户数量、阿里用户数量 (10)图表17:2018年12月小程序MAU(万) (10)图表18:拼多多购物流程 (10)图表19:拼多多APP运营指标 (13)图表20:双边网络效应 (14)图表21:双边网络先发者、追赶者成长轨迹 (15)图表22:现实世界的双边网络 (15)图表23:拼多多、手机淘宝、京东用户重合率 (15)图表24:电商平台7日留存率 (16)图表25:电商平台忠诚度 (16)图表26:各大电商平台日均使用次数 (17)图表27:各大电商平台日均使用时长(分钟) (17)图表28:拼多多,阿里毛利率 (17)图表29:拼多多、阿里营销效率(元) (17)图表30:拼多多人均GMV(LTM) (18)图表31:2018年阿里、京东、拼多多人均GMV (18)图表32:拼多多上线品牌馆 (19)图表33:匡威品牌馆 (19)图表34: 阿里、京东、拼多多季度新增买家(亿) (20)图表35: 阿里、京东、拼多多用户获取成本(元) (20)图表36:C2M模式下供需模型将被重塑 (20)图表37:多多果园 (21)图表38:拼多多“新品牌计划” (22)图表39:“拼工厂”举例 (22)1. 拼多多基本介绍1.1. 拼多多发展简史2015年9月,拼多多正式创立,作为一家“新电子商务平台”,拼多多通过低价“拼团”的方式得到快速关注,两周粉丝即破百万。创立之后,平台快速发展,运营数据亮眼。2016年9月平台用户数破1亿,2017年9月用户数破2亿,2018年6月用户数破3亿。2016年9月拼多多与拼好货合并,自营业务逐步取消。2018年7月,成立不到3年的拼多多在美国纳斯达克挂牌上市。 图表1:拼多多发展简史 资料来源:公司公告,东吴证券研究所1.2. 拼多多股权结构拼多多由黄峥创立,天使投资人包括丁磊、孙彤宇、段永平等,并先后获得高榕资本、腾讯、红杉资本投资。在股权结构方面,拼多多实行“同股不同权”的A/B 股结构, A 类股每股1票投票权,B 类股每股10票投票权。截止2019年2月5日,拼多多联合创始人、董事长兼CEO 黄峥持有45.1%的股份,腾讯持有17.1%的股份,高榕资本和红杉资本分别持有8.5%和7.3%股份。 图表2:拼多多持股比例黄峥45.1% 89.1% 腾讯 17.1%3.4% 高榕资本 8.5% 1.7% 红杉资本 7.3% 1.4% 其他22%4.4%资料来源:公司公告,东吴证券研究所 •上线两周粉丝数破百万•1月18日单日成交额破1000万元 •上线4个半月,付费用户数破1000万•与拼好货合并 •用户总量突破1亿 •单月GMV 超过1亿•成立两年,平台用户数破2亿•正式登陆美国纳斯达克市场 •公布上市后首份财报,Q2营收同比增加2489%•上市后首轮增发,增发额超10亿美元2. 拼多多主要经营指标:用户、GMV、收入、盈利能力2.1. 用户端:超高速增长,规模已达电商第二拼多多活跃买家数量、MAU均呈现超高速增长。2017Q1,拼多多年度活跃买家数量约为6700万。2018Q4,拼多多年度活跃买家数量达到4.19亿,超越京东(3.05亿),仅次于阿里(6.35亿),用户基数位列电商行业第二。根据Questmobile的数据显示,2018年12月,拼多多MAU达到2.71亿,超越京东(2.28亿),仅次于阿里(5.80亿),位列电商行业第二。图表3:拼多多移动端MAU数量(万)图表4:拼多多年度活跃买家数量(亿)2.2. GMV:超高速增长,人均年GMV1127元用户数量快速增长的同时,GMV更是呈现出爆发式增长。2018年,拼多多GMV 达到4716亿,人均GMV达到1127元。图表5:拼多多GMV 情况(亿元,LTM ) 图表6:拼多多人均GMV (元、LTM ) 资料来源:公司公告,东吴证券研究所资料来源:公司公告,东吴证券研究所2.3. 货币化:2018年货币化率为2.8%2015至2017Q1,拼多多采用“平台+自营”的模式,自营业务贡献绝大部分营收。2017Q1之后,拼多多放弃自营业务,专注于第三方电商平台。拼多多收入分为在线营销服务和交易佣金。在线营销服务包括商家竞价购买广告展位、搜索关键词等。交易佣金指商家向第三方支付提供商支付百分之6